Ⓒ 2021 Legacy Endowment Services

Разработка сайта —

Сибирикс

.png)

Простота и перспективность инструмента.

Простота и перспективность инструмента.  Прозрачность — открытость процессов управления активами и использования доходов.

Прозрачность — открытость процессов управления активами и использования доходов.  Долгосрочность, стабильность и независимость финансирования от разовых пожертвований и иных добровольных поступлений.

Долгосрочность, стабильность и независимость финансирования от разовых пожертвований и иных добровольных поступлений.  Возможность изменить подход к реализации социальных проектов, НКО надо учиться зарабатывать средства, а не только выступать в роли получателей дохода и распределять пожертвования благотворителей.

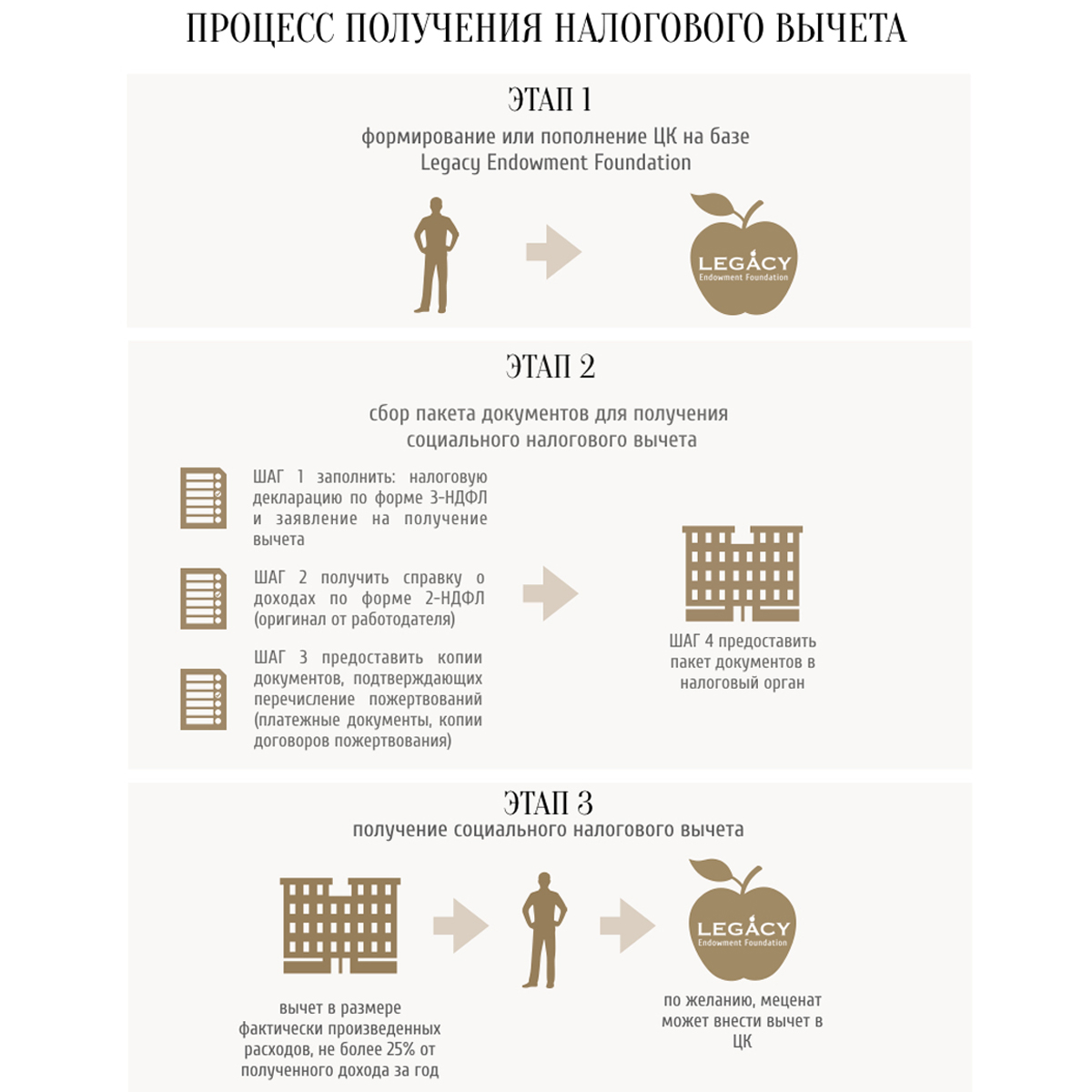

Возможность изменить подход к реализации социальных проектов, НКО надо учиться зарабатывать средства, а не только выступать в роли получателей дохода и распределять пожертвования благотворителей. Если даритель — физическое лицо, то для его отчислений на благотворительность предусмотрен социальный налоговый вычет в сумме дарений на формирование (пополнение) целевого капитала (но не более 25% суммы годового дохода, полученного физическим лицом в налоговом периоде и подлежащего налогообложению).

Пример: если в прошлом году вы передали на формирование (пополнение) целевого капитала 100 000 рублей, а ваш доход в этом году составил 1 000 000 рублей, то ваше дарение составляет 10% от налогооблагаемого дохода. Чтобы высчитать положенный вам вычет, необходимо умножить сумму дарения на 0,13. В нашем примере сумма вычета составит 13 000 рублей (100 000 х 0,13). Если же сумма дарений превысила 25% всего дохода, то определять вычет нужно умножив 25% вашего дохода на 0,13. В нашем случае это 32 500 рублей (1 000 000 х 0.25 х 0.13). Это максимальная сумма, на которую предоставляется вычет.

Для дарителей — юридических лиц, взносы в благотворительные фонды и иные некоммерческие организации, включённые в реестр социально ориентированных некоммерческих организаций (СО НКО), ведение которого осуществляется Минэкономразвития Российской Федерации, могут учитываться в составе внереализационных расходов при исчислении налога на прибыль организаций. Предельный размер указанных расходов составляет не более 1% выручки налогоплательщика за соответствующий отчетный (налоговый) период (основание: статьи 265 и 270 Налогового кодекса Российской Федерации). Благотворительные фонды и иные некоммерческие организации вправе формировать целевые капиталы (эндаументы) в рамках своей уставной деятельности в соответствии с законодательством Российской Федерации. Средства целевого капитала используются для финансирования уставных целей НКО и обеспечения долгосрочной устойчивости их деятельности.

Процесс получения налогового вычета

Более подробная информация - на сайте Федеральной налоговой службы.

__________________________

Остаток неиспользованного социального вычета на следующий год не переносится.__________________________

Получить социальный вычет можно в течение трех лет с момента окончания календарного года, в котором были произведены расходы на благотворительность.{kind=link}